報告發行時間

獨立認證

編制環境、社會及管治報告時的四大原則為:重要性、量化、平衡及一致性。

1. 重要性 當董事會釐定有關環境、社會及管治事宜會對投資者及其他持份者產生重要影響時,發行人就應作出匯報。

2. 量化 有關歷史數據的關鍵績效指標須可予計量。發行人應訂下減少個別影響的目標(可以是實際數字或方向性、前瞻性的聲明)。這樣,環境、社會及管治政策及管理系統的效益可被評估及驗證。量化資料應附帶說明,闡述其目的及影響,並在適當的情況下提供比較數據。

3. 平衡 環境、社會及管治報告應當不偏不倚地呈報發行人的表現,避免可能會不恰當地影響報告讀者決策或判斷的選擇、遺漏或呈報格式。

4. 一致性 發行人應使用一致的披露統計方法,令環境、社會及管治數據日後可作有意義的比較。

在附錄二十七《環境、社會及管治報告指引》中,涵蓋了兩個層次的披露責任:強制披露規定;及 「不遵守就解釋」條文。

1. 強制披露規定

管治架構

以下內容需要包含在由董事會所發出的聲明內:

匯報原則

重要性 –

以下內容應載於環境、社會及管治報告中:

量化 –

匯報排放量或能源使用時所選用的標準、方法、假設及計算工具,包括使用的轉換因素來源。

一致性 –

任何統計方法或關鍵績效指標的變更或其他影響有意義比較的相關因素。

匯報範圍

解釋環境、社會及管治報告的匯報範圍,及描述挑選哪些實體或業務納入環境、社會及管治報告的過程。若匯報範圍有所改變,發行人應解釋不同之處及變動原因。

2. 「不遵守就解釋」條文

環境

集中於四方面:排放物、資源使用、環境及天然資源和氣候變化及其關鍵績效指標。

層面 1: 排放物

有關廢氣及溫室氣體排放、向水及土地的排污、有害及無害廢棄物的產生等的政策及遵守對發行人有重大影響的相關法律及規例。

註:

| 關鍵績效指標 | 描述 |

|---|---|

| 1 | 排放物種類及相關排放數據。 |

| 2 | 直接及間接溫室氣體排放量(以噸計算)及(如適用)密度(如以每產量單位、每項設施計算)。 |

| 3 | 所產生有害廢棄物總量(以噸計算)及(如適用)密度(如以每產量單位、每項設施計算)。 |

| 4 | 所產生無害廢棄物總量(以噸計算)及(如適用)密度(如以每產量單位、每項設施計算)。 |

| 5 | 描述所訂立的排放量目標及為達到這些目標所採取的步驟。 |

| 6 | 描述處理有害及無害廢棄物的方法,及描述所訂立的減廢目標及為達到這些目標所採取的步驟。 |

層面 2: 資源使用

有效使用資源的政策,包括:能源、水及其他原材料。

註:

| 關鍵績效指標 | 描述 |

|---|---|

| 1 | 按類型劃分的直接及╱或間接能源(如電、氣或油)總耗量(以千個千瓦時計算)及密度(如以每產量單位、每項設施計算)。 |

| 2 | 總耗水量及密度(如以每產量單位、每項設施計算)。 |

| 3 | 描述所訂立的能源使用效益目標及為達到這些目標所採取的步驟。 |

| 4 | 描述求取適用水源上可有任何問題,以及所訂立的用水效益目標及為達到這些目標所採取的步驟。 |

| 5 | 製成品所用包裝材料的總量(以噸計算)及(如適用)每生產單位佔量。 |

層面 3: 環境及天然資源

減低發行人對環境及天然資源造成重大影響的政策。

| 關鍵績效指標 | 描述 |

|---|---|

| 1 | 描述業務活動對環境及天然資源的重大影響及已採取管理有關影響的行動。 |

層面 4: 氣候變化

識別及應對已經及可能會對發行人產生影響的重大氣候相關事宜的政策。

| 關鍵績效指標 | 描述 |

|---|---|

| 1 | 描述已經及可能會對發行人產生影響的重大氣候相關事宜,及應對行動。 |

社會

在社會範疇方面,則會著重於:僱傭及勞工常規、營運慣例及社區。

| 僱傭及勞工常規 | 營運慣例 | 社區 |

|---|---|---|

| 僱傭健康與安全發展及培訓勞工準則 | 供應鏈管理產品責任反貪污 | 社區投資 |

管治

根據附錄十四《企業管治守則》及《企業管治報告》2,發行人必須在年報內包含以下資料〈強制披露要求〉以增加透明度。

| 強制披露要求 | 企業管治常規董事的證券交易董事會主席及行政總裁非執行董事董事會轄下的委員會核數師酬金公司祕書股東權利投資者關係 年內發行人組織章程文件的任何重大變動。風險管理及內部監控 |

|---|

香港交易所鼓勵發行人在其報告中披露以下資料〈建議披露的資料〉,資料的詳盡程度則視乎發行人的業務性質及複雜性而有所不同。

| 建議披露的資料 | 高級管理人員的持股權益投資者關係 股東類別的詳情及總持股量;上一次股東會議的詳情,包括會議時間及地點、會上討論的主要事項以及有關表決的詳情;接著一個財政年度的股東重要事項日誌;及有關年度結束時的公眾持股市值。管理功能 |

|---|

香港金融管理局(金管局)總裁陳德霖先生於2019年5月宣佈了一項名為「綠色及可持續銀行」的措施以支持及推廣香港綠色金融的發展1。

綠色及可持續銀行的推廣共涉及以下三個階段2,這有助於金管局了解各間銀行在綠色和可持續銀行業務的準備情況,以監察其發展進度並加快監管規定的發展。

評估方法分為三個階段,是一個不斷變化和發展的過程,評估框架將根據授權機構的意見和最新動態不斷進行調整。

第一階段

金管局將建立一個評估銀行業「綠色基準」的 評估框架。同時,亦會與相關的國際機構合作, 為香港的銀行提供技術支援,使銀行業能夠更 有效理解綠色基準的評估原則和方法。

第二階段

金管局將就綠色和可持續銀行業的期望和要求 徵詢業界及其他有關持份者的意見,以定立提 升香港銀行業的綠色和可持續發展目標。

第三階段

設定目標後,金管局將實施、審查和評估銀行 在這方面的進展。

在第一階段,金管局將與主要持份者成立一個工作小組,以制定評估各銀行「綠色基準」的評估框架。該框架將包括指導原則和可以衡量綠色標準的評估,這些原則和衡量標準是通過諮詢當地持 份者的意見及國際準則來制定的。此外,金管局還加入了中央銀行和監管者網絡以實現綠色金融網絡(NGFS),以獲取有關框架開發的國際見解。框架的制定

金管局在2019年7月成立了一個工作小組,此小組由22個不同的認可機構組成,包括綠色金融的先行者及剛開始推行綠色金融的認可機構。框架概覽

該框架收集6大類別共20項元素的資訊,涵蓋認可機構為管理氣候和環境風險的準備工作。

認可機構可以進行針對與氣候和環境問題相關的金融風險(例如信用風險和市場風險)自我評估。按照0到3的階段標準指標(其含意如下)為每個元素的開發水平作匯報,可以展示某些元素的進度。

制定框架時的主要考慮因素

金管局初步聚焦於認可機構的銀行業務,包括貸款和自營投資活動。當認可機構在發展綠色和可持續銀行業務方面取得進一步進展時,金管局會檢討評估涵蓋的業務活動類型,並逐步按需要進行 審查和調整。然而,來自銀行業的建議和評論也一直是框架開發中的關鍵考慮因素。首輪評估的初步結果

在2020年8月,47家認可機構獲選參加第一輪評估。以下是為兩項初步觀察結果:一般觀察

由此可見,大型和國際認可機構往往在這方面處於領先地位,這很有可能是因為受益於其集團政策或他們總公司監管機構的要求。應對氣候風險及環境風險方面的發展

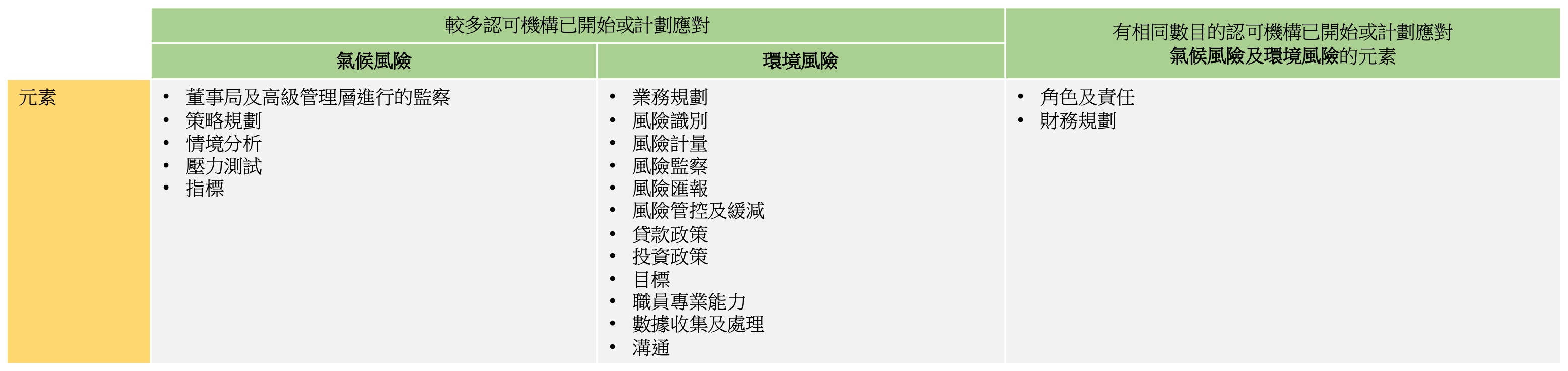

下表顯示了由初步結果所得出的氣候風險和環境風險之間的發展差異:

更詳盡的初步結果可以參閱這裡。經過是次評估中,金管局可以由所得的結果中與業界一起處理所發現的差距和挑戰,而認可機構亦可以制定應對氣候和環境風險的戰略 和方法。

在第二階段,金管局會專注於制定對銀行業的相關監管期望,從而協助認可機構制定綠色和可持續銀行發展計劃。

金管局於2020年6月發布了《綠色和可持續銀行業白皮書》,闡述了對相關監管期望的初步構思。該構思可以歸納為9項指導原則5,並幫助認可機構制定戰略和框架,以應對 氣候變化帶來的風險和機遇。

金管局亦於2020年7月發布了一份通告,通告內容包括了一些較先進的認可機構在管理氣候風險方面所採用或計劃採用的方法。

一般評估和監督要求

為了更深入了解不同認可機構採用的慣例並制定更好的監管要求,金管局的目標是:

合作

金管局和證券及期貨事務監察委員會(證監會)於2020年5月共同發起成立綠色和可持續金融跨機構督導小組(督導小組),督導小組將會:

藉此促進香港綠色和可持續金融的發展